【政策】アベノミクスで増えた大企業の内部留保に適正な課税を――大企業優遇の減税をただし、内部留保を賃上げと「グリーン投資」など国内投資に

日本共産党の志位和夫委員長が2月24日の記者会見で発表した「アベノミクスで増えた大企業の内部留保に適正な課税を――大企業優遇の減税をただし、内部留保を賃上げと『グリーン投資』など国内投資に」の全文は次のとおりです。

***

アベノミクスで増えた大企業の内部留保に適正な課税を

――大企業優遇の減税をただし、内部留保を賃上げと「グリーン投資」など国内投資に

2022年2月24日 日本共産党

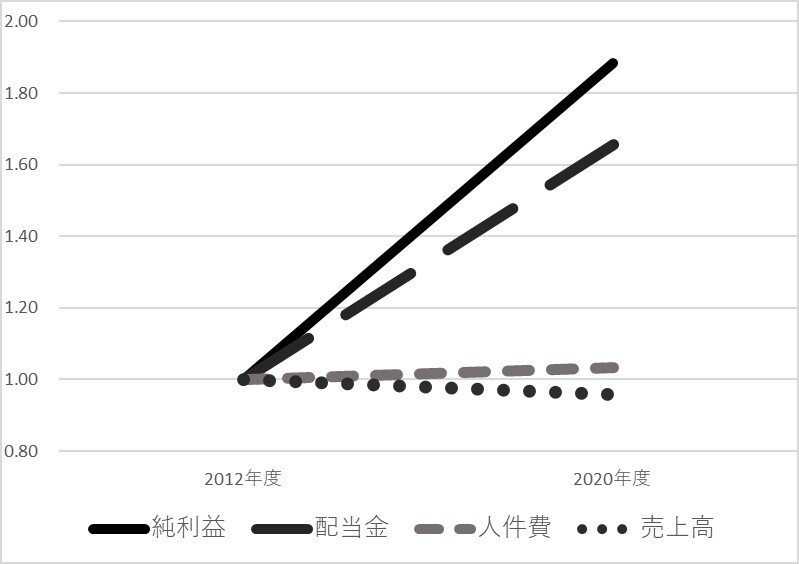

大企業が利益をあげても、巨額の内部留保が積み上がり、日本経済に還流していきません。このゆがみは、自公政権によるアベノミクスでひどくなり、2012年から2020年にかけて、資本金10億円以上の大企業の内部留保は、130兆円も増え466兆円にもなっています。

同じ時期に、働く人の実質賃金は22万円(年収)も減りました。人件費を削減して目先の利益増を目指す新自由主義的経営が横行した結果、内部留保と株主への配当だけが増えるという、日本経済のゆがみが大きく拡大したのです。

ところが自公政権は、内部留保を増やし続けている大企業に減税と優遇税制を拡大してきました。安倍政権の時に、法人税率を28%から23・2%に減税し、企業向けの「租税特別措置」も安倍政権以前は1兆円だったものが2兆円に倍増しています。「連結納税制度」なども含め、もっぱら大企業が利用する優遇税制により、法人税の実質負担率は、中小企業―19・2%、中堅企業―20・7%に対して、大企業は10・2%と半分にすぎません。

こうした状況のもと、日本共産党は、次のような大企業への内部留保課税を行うことを提案します。

資本金10億円以上の大企業に、2012年以降に増えた内部留保額に毎年2%、5年間で10%の時限的課税を行います。これにより毎年2兆円程度、総額で10兆円程度の新たな財源が生まれます。

2012年以降、大企業の内部留保は130兆円増えており、ここに2%課税すれば2・6兆円となりますが、賃上げ額と国内設備投資額を課税対象から控除します。2012年以降、企業設備などを増やした企業には、その分、課税対象から減額し、機械や工場などを処分しなければ納税できないというような事態が起きないようにします。これらを考慮しても、毎年2兆円程度、5年間で10兆円程度の税収が見込めます。

アベノミクスで増えた大企業の内部留保への課税は、(1)自公政権下で行われた大企業減税の不公正をただす、(2)企業内に滞留している巨額の資金を賃上げや「グリーン投資」などの国内設備投資にまわるようにする、(3)新たな税収で最低賃金引き上げに必要な中小企業・中堅企業への賃上げ支援を抜本的に強化することができる、という意義があります。

内部留保はストックであり、いくら巨額であっても課税は一時的・時限的なものになります。また、企業に株主配当や自社株買いを増やすことを促すために内部留保課税を行うという議論もあり、内部留保課税が、大株主・富裕層の資産をさらに増やし、不公平の是正どころか逆に格差を拡大する結果とならないようにする必要があります。

自公政権による大企業減税の不公平をただす

日本共産党は、大企業に応分の負担を求めるために、法人税率を安倍政権以前の28%に戻す(中小企業は除く)、大企業への優遇税制を廃止・縮小することを提案していますが、今回の提案で、これまでの不公正もただすことになります。自公政権の下で、大企業には年間4兆円程度の減税が実施され、10年間で40兆円もの「減税効果」となり、内部留保の積み増しにも回っています。すでに実施された税制であることや、減税の状況は業種・企業ごとに差があることなどを考慮し、この内部留保課税によって、「減税効果」の4分の1程度をさかのぼって是正します。

なお、内部留保課税は「二重課税」になるという議論がありますが、今回の提案は、この間の不公平な減税が内部留保の積み増しにもなっている点に着目したものであり、「二重」などとは言えません。そもそも「二重課税」と言うなら、消費税こそ、わが国の税制で最大の「二重課税」です。庶民は所得税を納めた後の所得で支払う商品やサービスの対価に消費税を課税されています。財界・大企業が、消費税増税を政府に要求しながら「内部留保課税は二重課税」などと言うのは身勝手そのものです。

内部留保課税に適切な控除を行うことで、賃上げと「グリーン投資」を促進します

――課税対象額から、賃上げ額を控除します。

各企業が賃上げを行えば、その分、内部留保課税対象額から控除することによって、賃上げをすれば税負担が減る仕組みにします。ただし、株主配当や自社株買いは控除対象にしません。

――国内設備投資額を課税対象から控除することによって、「グリーン投資」を増やすなど経済の持続可能な発展につなげます。

気候危機打開のために、省エネや再エネをすすめるための投資を大きく増やすことが求められています。日本共産党が発表した「気候危機を打開する2030戦略」でも、2030年までにCO2排出を50~60%削減する(2010年比)ためには、150兆円規模で企業をはじめとする民間投資が必要になるという研究者グループの試算を紹介しています。巨額の内部留保が、「グリーン投資」に向かうことも求められており、内部留保課税の対象から、国内設備投資を控除することで促進します。

ただし、石炭火力発電所建設をはじめ、CO2排出を増やし、気候危機打開に逆行する設備投資は対象にしません。

新たな税収で、最低賃金を時給1500円に引き上げるために、中小企業・中堅企業に必要な賃上げ支援を10兆円規模で実施できるようにし、大企業でも中小企業でも賃上げがすすむようにします

増える税収は一般財源としますが、10兆円程度の新たな税収が生まれます。最低賃金を時給1500円に引き上げるための、中小企業・中堅企業への必要な賃上げ支援を抜本的に強化するための大きな財源を確保できます。

中小企業・中堅企業の賃上げ支援は、社会保険料の企業負担分の軽減など、赤字企業も負担している固定経費を軽減し、その分が賃上げに回るようにすることが必要です。自公政権のやっている「賃上げ減税」は、黒字企業しか対象にならず、黒字が大きい企業ほど減税額も大きくなります。もともと賃上げできる体力を持った企業が大きな支援を受けることになり、賃上げ支援の効果はきわめて限定的です。実際、安倍政権以来、2兆円以上の賃上げ減税を行いましたが、その間に実質賃金は減少しました。支援額を抜本的に拡大するとともに、本当に必要な企業への支援にします。

[関連資料]

大企業の売上高・人件費・純利益・配当金の推移

財務省「法人企業統計」、金融・保険業を除く全産業、資本金10億円以上

大企業(資本金10億円以上)の法人税実質負担率

国税庁「法人企業の実態」、財務省「租税特別措置の適用実態調査」などから推計 単位:%